資料來源:http://www.chinesetoday.com/big/article/969862

2015年02月11日 05:43:05 作者:姚冬琴 來源:中國經濟週刊

清華大學就業與社會保障研究中心、中國經濟週刊聯合發佈《中國老齡社會與養老保障發展報告(2014)》

【特別報道】“銀發貧困”危機會來嗎?

《中國經濟週刊》 記者 姚冬琴|北京報道

隨著中國老齡化趨勢越來越嚴峻,養老問題受到越來越多人的重視。很多人擔心,自己老後不僅不能老而富足、“優雅地老去”,反而可能因老致貧,陷入“銀發貧困”的窘境。

繼去年首次發佈以來,清華大學就業與社會保障研究中心和《中國經濟週刊》再次聯合發佈《中國老齡社會與養老保障發展報告(2014)》。報告三大指數顯示:2013年,“醫療保障發展指數”從上年的62.7分升至63.5分,是唯一及格的;“養老金髮展指數”得分略有提高,但仍未達及格線;尤為值得注意的是,“老齡社會與銀發經濟發展指數”不及格,且得分比上年進一步降低。

“這說明中國人口老齡化形勢更加嚴峻,發展‘銀發經濟’的戰略準備仍然不足。”清華大學就業與社會保障研究中心主任楊燕綏對《中國經濟週刊》表示,理想的老齡社會應當是老齡人口占比較大,經濟相對發達,養老服務的消費、供給在經濟社會發展中佔重要地位的銀發經濟社會,而中國“未富先老”既成事實,“未備先老”的局面應當及時糾正。

楊燕綏表示,根據目前總和生育率和實際贍養能力的數據預測,2020年,中國可能提前進入超級老齡社會,希望國家“十三五”規劃能制定銀發經濟發展戰略,為老齡社會健康發展奠定基礎。

人口老齡化形勢更加嚴峻

部分人或將面臨“銀發貧困”狀態

與上年相比,三個指數中唯一得分下降的是“老齡社會與銀發經濟發展指數”,從去年的52.6分,進一步降低至52.2分,離及格線更差了一步。

該指數從人口老齡化、老年贍養比、養老保障、老齡產業、老齡人口紅利等5方面來評價中國的老齡社會狀況和發展戰略。

2013年,中國65歲以上人口占總人口比重從上一年的9.4%升到9.7%;老年人口贍養比(老齡人口與勞動年齡人口的比例)為13.1%。而如果按實際贍養比測算,中國老齡化形勢更為嚴峻。

楊燕綏向《中國經濟週刊》表示,如果從勞動年齡人口中減去在校生、失業、低收入和提前退休的人數,老齡化情況則更加嚴重,中國在2010年之前即進入了深度老齡社會(贍養比約為5:1),即5個納稅(費)的勞動人口供養1個老年人;可能在2020年提前進入超級老齡社會(贍養比約為2.5:1),即2.5個納稅(費)的勞動人口供養1個老年人。

事實上,“老齡社會與銀發經濟發展指數”分值下降,拖後腿的正是“老年贍養比”這個項目。按照國家統計數據測算,該項目從去年的39.1分,進一步降低至32.3分。

楊燕綏強調,人口老齡化不等於社會老化。如果出現公共政策失靈,缺乏應對人口老齡化的戰略;同時,社會對此認識不足,缺乏相應的準備,一個國家會提前老化。反之,在有備而老的情況下,如:老年人有錢(消費拉動經濟)、沒病(有生活品質)、會講故事(與青年一代溝通),老齡社會仍然充滿生機。

目前,中國存在“未富先老”、“未備先老”的雙重難題:老齡人口的養老資產不足、消費和購買能力不足;養老服務體系和老齡產業發展滯後。因此,部分早退休領取最低養老金的老年人群進入高齡失能階段後,很多人將因無力購買護理服務而陷入“銀發貧困狀態”。

楊燕綏認為,應對人口老齡化,未來需提高勞動人口的人力資本和贍養能力,促進大齡人口(50歲~64歲)就業和積累養老資產,提高老齡人口消費和購買力。

現行養老保險制度難養老

投資市場化進程緩慢,養老基金在貶值

北京東五環外的松堂關懷醫院的老人。《中國經濟週刊》記者 肖翊攝

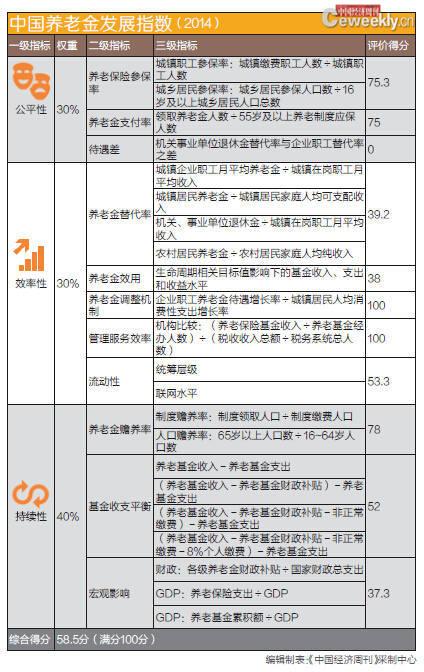

“養老金髮展指數”得分為58.5分,比上年的58.4分略有提升,但仍處於差等區間。該指數從政策公平性、制度效率性和基金持續性三個方面評價中國養老金狀況和發展趨勢。

在養老金政策公平性方面,2013年,城鎮職工和城鄉居民的基本養老保險參保率比2012年分別提高了2.24%和2.03%,但與此同時,由於退保、斷保、漏保以及異地遷徙攜帶難、身份轉換續保難等原因,養老金支付率(領取養老金人數÷養老制度應保人數)有所下降。“前面參保,後面斷保,退休老人領不到養老金,說明用工管理欠規範、社會保險服務有漏洞。”楊燕綏說。

另外,在機關事業單位養老金與企業養老金的“待遇差”方面,因為差距較大,得分與上年相同,均為0分。楊燕綏表示,國務院近期下發文件自2014年10月1日改革機關事業單位養老保險制度,與企業養老保險並軌,“養老金政策公平性將有所改觀。”

在養老金制度有效性方面,養老金難以養老的問題仍然存在。2013年,機關及事業單位退休金替代率(養老金領取水準與退休前工資收入水準之間的比率)為57.6%,企業職工養老金替代率為42.52%,均未達到2005年國務院發佈的《關於完善企業職工基本養老保險制度的決定》設計的59.2%養老金替代率目標。

按照國際經驗,綜合養老金替代率如果大於70%,即可維持退休前的生活水準;如果達到60%~70%,即可維持基本生活水準;如果低於50%,則生活水準較退休前會有大幅下降。此外,國際勞工組織《社會保障最低標準公約》規定,養老金最低替代率為55%。總的來說,中國養老金替代水準不高,這將導致養老金購買力不足和老齡人口消費不足等問題。

楊燕綏介紹,提高養老金制度效率,一要調整結構,建立國民基本養老金和個人儲蓄養老金(含職業養老金)兩個計劃,提高綜合養老金替代率;二要提高制度效用,以較低的費率提供較高的養老金水準,這需要增加繳費年限和延遲領取養老金,做好養老基金投資保值增值績效。2013年的數據顯示,養老金投資管理市場化進程緩慢,主要投資渠道仍為銀行協議存款和購買國債,養老保險基金仍在貶值。

在養老基金持續性方面,2013年數據顯示,不足3個繳費人就要供養1個養老金領取人。1963年出生高峰的女職工年滿50歲大量退休後,領取人增速為8%,遠遠超過參保人5.2%的增速。

2013年,國家基本養老保險基金收入22680億元,支出18470億元,結余4210億元,比2012年結余4439億元減少了229億元。城鎮職工基本養老保險財政補貼3019億元,比2012年增加了371億元。當期結余減去財政補貼和非正常繳費,結余很少,2014年將出現當年資金缺口。現行養老保險制度難以應對人口老齡化的態勢越來越明顯。

每人平均醫療費用增速偏快,個人支出比重高

醫療保障的理想狀態是,人人享有“可及的、買得起、合理的”基本醫療服務,居民走出家門在合理的半徑內(社區內)就能找到值得信任的醫生。

“醫療保障發展指數”從醫療保障財務合理性、醫療保險政策科學性和醫療服務治理有效性三個方面來評價。需要指出的是,該指數是唯一及格且不斷改善的,分值從2012年的62.7分升至2013年的63.5分。

2013年,醫療保障的財政支出和社會支出有所增加,個人支出比重略有下降。其中,財政支出佔30.14%(達到世界衛生組織30%的標準),社會支出佔35.98%(低於世界衛生組織50%的標準),個人現金直接支付佔比33.88%(高於世界衛生組織20%以下的標準)。可見,提高社會醫療保險和商業保險在醫療總費中的支出佔比,降低個人支出佔比,是我國醫療保障健康發展的治理目標之一。

2013年,醫療保障政策科學性有所改善。醫療保險城鎮居民覆蓋率為84.97%,比上年有所提高;城鎮職工覆蓋率為71.77%,亦高於上年;農村居民覆蓋率基本達到100%。但是,醫療保險基金收入增長率低於支出增長率,轉移攜帶醫保關係、異地就醫等問題也沒有得到明顯的改善。

相比之下,醫療服務治理有效性是最重要且表現較差的一個指標。2013年每人平均醫療費用增長率應為8.8%,實際增長率為14.2%,但與2012年實際增長率約為20%比較,該指標開始向合理區間發展,這與2013年國家開始治理濫用抗生素有關。但是,醫生開“大處方”、欺詐醫保基金的道德風險控制、結算方式改革、合理資源配置、醫療服務協議定價機制、醫療保障政策評估等方面改革與創新不足,中國亟待建立醫療服務治理機制。

可喜的是,2014年,在蘇州、杭州、成都等地,開始推行醫保智慧審核系統,醫療保險監督走進醫院、進入了臨床路徑,建立了醫保醫師和參保人的信用記錄,治理效果明顯,其經驗在全國具有可複製性。可以預測,2015年以後,中國醫療服務治理將有突破性進步。

沒有留言:

張貼留言